Los libros contables son aquellos archivos o documentos donde se plasma la

información financiera de la empresa, operaciones que se realizan durante un periodo de tiempo determinado, y los cuales hay que legalizar de manera periódica.

Se tratan de los informes obtenidos de la contabilidad que contribuyen a la extracción de información tanto económica como financiera de la empresa. Pueden ser de carácter obligatorio o voluntario.

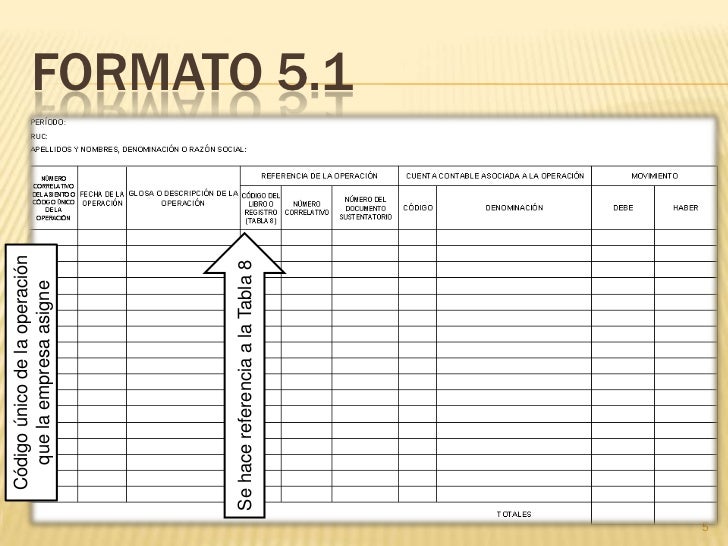

Los libros contables se pueden presentar para su legalización en:

- Papel: método cada vez más en desuso, se presentaban encuadernados con las páginas numeradas.

- Soporte magnético: CD o DVD con la información a legalizar

- Vía telemática: hay que disponer de firma electrónica, y se hace a través de la página web del colegio de registradores. Es la forma que se está imponiendo en la actualidad, ya que supone un gran ahorro tanto en tiempo como en recursos.

El plazo para presentar a legalizar estos libros es de 4 meses a contar desde la fecha de cierre del ejercicio contable.

¿Cuáles son los libros de contabilidad?

Los libros contables se clasifican en obligatorios y voluntarios.

Libros contables obligatorios

Hay una serie de libros contables que son obligatorios porque así lo establece el legislador. A pesar de que en cada país se pueden establecer unos u otros, los más habituales son los siguientes:

- Libro Diario: Se contabilizan todas las operaciones que realiza la empresa. Visualmente, se configura como una sucesión de asientos contables, ordenados de forma cronológica.

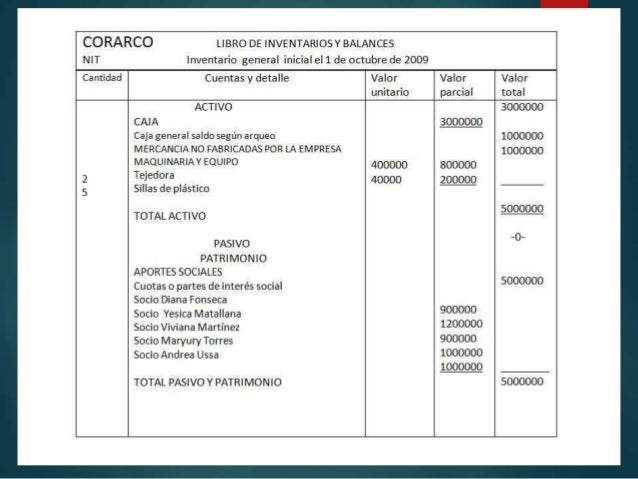

- Libro de inventario: El libro de inventario incluye el denominado balance de sumas y saldos de los balances de comprobación. Es decir, se va actualizando de manera periódica todas las cuentas con saldo de la empresa (activos, pasivos, patrimonio neto, gasto e ingreso).

Libros contables voluntarios

Hay quien a estos libros voluntarios en contabilidad los denomina libros contables auxiliares. Esto es porque aunque no es obligatorio cumplir con ellos, sí es conveniente tenerlos. La principal razón es porque nos pueden servir de apoyo para gestionar los libros obligatorios en contabilidad que vimos anteriormente. Estos libros voluntarios o auxiliares son:

- Libro de caja. Controlan la entrada y salida de efectivo de nuestra empresa.

- Libro de banco. En él se registran todas las operaciones de las cuentas bancarias que tenga nuestra empresa.

- Libro de entradas y salidas de almacén. Como su propio nombre indica, en él registraremos todas aquellas operaciones que se realizan en el almacén.

- Libro auxiliar de vencimientos. Este es de vital importancia ya que nos ayuda a estar al tanto de los vencimientos de deudas.

- Libro fondo de utilidades tributarias (FUT). Es muy útil para controlar las declaraciones de renta.

- Libro mayor. En este se resumen los movimientos de cada una de las cuentas del libro diario (recordemos que este último es un libro contable obligatorio). De aquí se extrae el saldo de deuda o la deuda que hay que reclamar por cada una de las cuentas. Después este registro se traslada al balance.